ワクワク家 兄夫婦の会話

奨学金の保証人って頼める人がいる場合はいいけど、そうじゃ無い場合はどうなるか知ってる?

保証人の代わりになるところがあるみたいよ。

頼める人ばかりじゃないからね。助かるね。

大学進学にむけて、学費に関する悩みは多く、奨学金の利用について検討することも選択肢です。日本学生支援機構が行う貸与型奨学金の利用者は、令和元年度で約42万人にものぼります。奨学金には、返済不要の給付型と卒業後に返済する貸与型が2つのタイプがありますが、より身近な貸与型奨学金について解説します。

人的保証と機関保証の違い

経済的な理由で大学進学を諦めることは、できれば避けたいものです。代表的なサポートとして、日本学生支援機構の奨学金制度の利用があげられます。日本学生支援機構は、「さまざまなサービスの提供を通じて、我が国の将来を担う若者たちの学びと成長を見守る」ことを理念に活動する独立行政法人です。

国内の大学・短期大学・高等専門学校・専修学校(専門課程)および大学院で学ぶ人を対象とした奨学金には、利子の付かない「第一種奨学金」と、利子の付く「第二種奨学金」があります。いずれも、学生本人が借り、卒業後に返済をします。借りたからには返す義務が発生するのが当然なのですが、そうは言っても返せなくなる事情が起こる可能性はゼロではありません。また、貸した側としても資金を回収する必要性があるのです。そこで、リスク対策として「保証」で備えます。

貸与型奨学金を利用する場合、「人的保証」と「機関保証」のどちらかを選ぶ必要があります。人的保証は、連帯保証人や保証人をたてますが、機関保証は、保証機関に保証してもらうことになります。そのための「保証料」が差し引かれるという点は、2つの大きな違いといえます。

人的保証~連帯保証人と保証人の違い

人的保証には「連帯保証人」と「保証人」が必要です。

日本学生支援機構の貸与型奨学金の場合、原則として、連帯保証人は「父母」、保証人は「連帯保証人と別生計で4親等以内の親族で65歳未満の方」が該当します。

奨学金を借りた本人の返済が滞った場合、連帯保証人に対して請求され、さらに、連帯保証人も返済不能な場合には、保証人が返済義務を負うことになります。

親族とは言え、関係を良好に保つためにも返済を滞らせない責任感が奨学生には必要です。

連帯保証人と保証人への影響をよく考えたうえで、奨学金の申込金額を決めることが大切です。

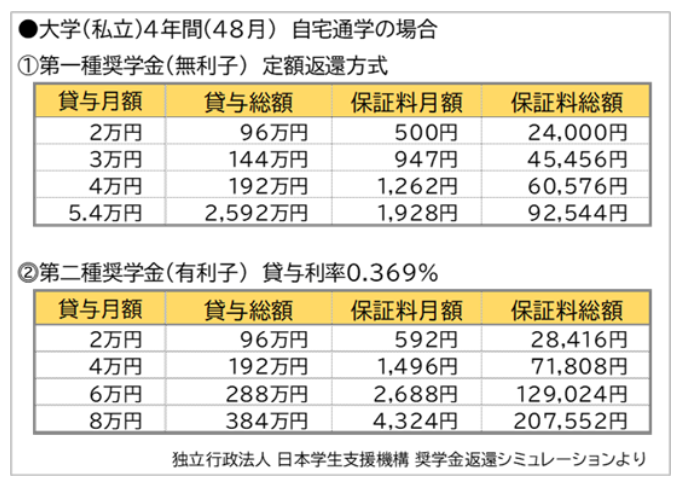

機関保証~保証料はどのくらい?借入金額別に計算

機関保証の場合、借入れる毎月の奨学金から保証料が差し引かれて口座に振り込まれます。

気になる保証料は、日本学生支援機構の奨学生(2022年度適用)の場合、以下のとおりです。

無利子の第一種奨学金で借りるためには、特に優秀な成績を修めた学生になります。

日本学生支援機構のホームページでは、各々の事情に応じたシミュレーションが可能ですので確認すると良いでしょう。2023年度についての保証料は、2023年4月に決定となります。

なお、機関保証で返済が滞った場合、保証機関が代わって残債を一括返済しますが、債務がなくなるわけではありません。保証機関と協議のうえ、保証機関に対して返済する必要があることは注意点です。

まとめ

奨学金を利用することで、経済的困難な状況であったとしても進学を諦めずに学ぶことができます。アルバイトに追われることなく、学業に集中できるかもしれません。卒業後には、感謝の気持ちも込めて、滞りなく返済するよう努めましょう。もしもの場合に、連帯保証人や保証人に迷惑をかけないためにも、また、親族に「保証人を頼む」という心理的負担を回避するためにも機関保証での保証を検討することは選択肢です。

なお、日本学生支援機構以外に、大学独自の奨学金制度、地方自治体の奨学金制度、民間団体などでも奨学金制度があります。シミュレーションなどを活用したうえで、それぞれを比較しつつ、自分にあった選択をしたいものです。

|

|

マネジョ編集部 独立系女性F P3人による働く女性のためのWebメディア運営。 |