ワクワク兄家 夫婦の会話

子どもの大学資金、少しは準備しているけど、2人分となると結構負担が大きいわよね。

会社の人は、大学費用は奨学金だけで大丈夫だっていうけど、本当に大丈夫なのかな?

奨学金はどのくらい受け取れるのかしら?でも、子どもが将来返すことになると思うと、あまり負担もかけたくないわね。

子どもの教育資金は前もって準備しておきたいものですが、さまざまな要因で経済的に厳しい場合もあります。夢の実現や将来設計を考えると進学を諦めさせたくないですし、応援したいものです。大学費用の目安とともに、心強い「奨学金」の活用についてお伝えします。

大学資金っていくらかかるの?

「人生の三大資金とか、教育資金は早めの準備とか、よく言われるけど、いったいいくら準備すればよいのかわからない。」という声が多く聞かれます。

就学前からの習い事や複数の塾に通うケースなどがみられる一方で、学校の授業のみで塾には通わず国立大学への進学を果たす事例など、「お金」の面から考えると、金額的には大きな差があり一概に示すことはできません。

習い事や進路については、親の希望や子どもの夢の実現などを含めたそれぞれの価値観で考えたいものです。

・能力や可能性への投資として、習い事はできるだけ多くさせたい

・食費を抑えても教育費に使いたい

・兄弟で平等にしたい

等、どの考え方も納得できます。ただし、収入や他の支出を把握した上で計画を立てることが重要です。

小学校・中学校・高等学校までは、児童手当、月々の給与や賞与でやりくりし、大学の進学費用・授業料を「教育資金」として準備するケースが多いようです。お子さまの誕生から少し落ち着いた時期にスタートし15年計画での資産形成は有効です。

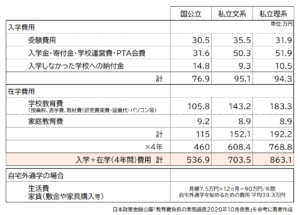

ライフプランとあわせて今後の資金計画を検討する際の目安として、日本政策金融公庫が実施したアンケート「教育費負担の実態調査結果」(2020年10月30日発表)をみてみましょう。

国公立か私立か、文系か理系かによっても数百万円の差があり、また大学により大きく異なります。受験料や入学しなかった大学への納付金などが想定外に係る場合もありますので注意が必要です。

受験料については、共通テスト(3教科以上受験)1万8000円、二次試験受験料1万7000円程度、私立大学では共通テストのみの場合や独自試験(3万円~5万円)など同じ大学でも複数の受験が可能である場合などさまざまです。

選考方法も年により異なりますので、大学受験が視野に入ってきた際には、金銭的な面とスケジュール的な面について親子で作戦会議の時間を作りましょう。

「合格」「不合格」は運もある

ここで注意したいのは、「人生は思った通りには進まない」ことです。向き不向き、「運」も大いにあります。受験は子どもにとって、人生最初の試練かもしれません。反省すべき点や失敗と感じたことが将来的には、大きな転機となることもあります。

親として見守るとともに、他の選択肢を残しておきたいものです。そのためにも、余裕を持った資金計画を心がけたいですね。

奨学金で大学費用は賄える?

子どもの成長とともに、思い通りの貯蓄が進まないこともあります。想定以上の「食費」の増加は嬉しい悲鳴でもあります。4年制大学を想定していても、大学院や医薬系への進路希望というケースもあり得ます。そのような場合の経済的サポートとして、奨学金を「借りる」という選択肢もひとつです。

卒業後に返済する「貸与型奨学金」が一般的ですが、収入要件や成績要件をクリアすれば、返済不要の「給付型奨学金」で夢を叶えることも可能です。

日本学生支援機構の貸与額奨学金は無利子の「第一種」と有利子の「第二種」があり、第二種の貸与月額は大学の場合2万円から12万円(1万円刻み)です。

専攻する学部等により授業料も月あたりの奨学金の借入れ上限額も差異ありますが、学校に支払う授業料はカバーできる金額です。ただし、入学時の資金や在学時の生活費、その他諸費用までは難しいでしょう。

「教育ローン」という選択肢も

一方で、親が債務者となり、親が返済する「教育ローン」などの借入れも選択肢です。

給付型奨学金で返済の必要がなければよいのですが、貸与型(第二種)奨学金や教育ローンは、借入残高に対して利息を払うことで、必要資金よりも多く支払うことになります。

奨学金は卒業後に返済

「貸与型奨学金」は学生本人が債務者となり、卒業後に返済の義務が発生します。

就職したばかりの少ない給与の中からの返済は大きな負担となりますし、また車や住宅の購入時には、残額により審査が通らないケースもあります。

まとめ

子どもの誕生とともに進学時期はある程度確定します。何歳まで生きられるか決められない老後資金と違い、時期や目標額を設定することは、それほど難しいことではありません。

積み立てながら運用利息でふやす選択肢とどちらが自分自身にとって有意義なのかについて、早めに考えたいですね。

そして、親子で将来について話し合うことをおすすめします。

不足分を教育ローンや奨学金で賄うことは、十分選択肢です。ただし、親として、できる限りの準備はしておきたいものです。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |