ワクワク家妻とイキイキ家妹の会話

預金がいくらあれば投資に回してもいいと思う?

人によって違うと思うけど、ある程度は現金として預金があった方がいいわよね。

100万円くらいあったらいいかな?

そうね、何かあったとき必要な分があればいいんだけど、必要な分はどのくらいなのかしら?

「貯蓄ではふえないから投資に目を向ける」というのは正しくもあり、誤りでもあります。たしかに超低金利といわれる時代、普通預金では利息は期待できません。しかしながら、やみくもに投資を始めると後で後悔することになりかねません。投資を始めるにあたっては、ライフプランをふまえて、少しずつ経験を積み、自分自身にあったスタイルを身につける必要があります。30代共働き夫婦の家計を事例に考えてみましょう。

ステップ① 将来のライフデザインを考える

夫婦で働きながらの生活は旅行や外食などを楽しみながらも将来にむけた資産形成を考え始めるよい機会かもしれません。ポイントは、現在から2年後くらいの「短期的」、10年から20年程度の「中期的」、30年先の「長期的」にわけて考えてみることです。

「短期的」視点では、日々の生活をふまえて月単位での家計収支を把握します。すぐに現金化できる流動性預金(普通預金)などで確保しておきたいものです。

「中期的」視点では、家族が増えている可能性や住宅購入プランが思い浮かぶかもしれません。働き方についても、それぞれの考えを共有できると意外な発見やスキルアップにむけた協力体制が築けることも多くあります。

「長期的」視点では、退職後の生活などまだ先のことなのでイメージすることが難しいかもしれません。明確でなくても、多くの選択肢をあげておきたいものです。

ステップ② 目的にあわせた資金計画づくり

たとえば、住宅購入では多くの場合に住宅ローンを利用することになりますが、頭金や登記などの諸費用は少しでも多く準備することでその後の負担を軽減することができます。子どもの教育資金については、金額的に大きな支出となるのは大学費用です。貯める期間と目標額が設定できるため計画は立てやすいと言えます。一方で老後資金については、働き方や家族構成により必要となる金額、準備しておきたい金額は異なりますので、現時点では一般的なデータ等を参照するのがよいでしょう。

ステップ③ どのように準備するのか

「投資」に話を戻しましょう。まず知っておきたいのは、投資にはさまざまなリスクがあることです。金融商品や投資先により、価格変動リスク、信用リスク、為替変動リスク、カントリーリスクなどがあげられます。貯蓄と大きく異なるのは元本が保証されていないことです。投資により収益をえることもあれば、損失となることもあり得ます。一般的に大きな利益(リターン)が期待できる投資には、大きな損失が生じるリスクがともないます。逆に、それほどの利益は期待できなくても、損失の可能性の低い投資も存在します。

つまり、何をどう選ぶか、リスクとどう付き合うのか、というのが、投資をする上で大きなポイントとなるのです。

投資というと「株式投資」を思い浮かべる方も多いでしょう。投資する会社にもよりますが、一般的に株式は「ハイリスクハイリターン」に分類されます。

子どもの教育資金を「株式投資」で準備するとした場合、中学卒業時くらいまでは順調に上昇していたものの、高校在学時に急激に業績悪化で投資額を下回るなどというシナリオは避けたいものです。ローリスクローリターンで着実に積み上げるか、増えなくとも元本割れしない定期預金などの貯蓄で準備することをおすすめします。

そう考えると、投資により資産形成が適しているのは、老後資金かもしれません。時間を味方につけることで、たとえ価格変動で下落しても再び上昇する可能性も期待できます。また、投資に対する経験値が上がることでリスクに対する許容度も高くなるでしょう。

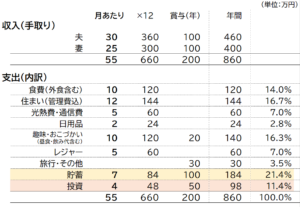

(参考)30代共働き夫婦の家計収支

まず、家電製品の故障や慶弔費など緊急予備資金として、流動性預金(普通預金)に準備しておきたい金額は、6ヵ月程度の生活費が目安です。

家族構成やそれぞれの価値観によりさまざまですが、参考までに、30代共働き夫婦のAさん世帯の家計収支をみてみましょう。

月単位では、お互いに洋服代や飲み代にもう少しおこづかいが欲しいとの要望ありますが、緊急予備資金として普通預金に300万円を確保できたことから、住宅購入を視野に入れ月7万円の「定期預金」への貯蓄、老後を見据えた長期的資金としてそれぞれ月2万円ずつあわせて月4万円の「つみたてNISA」への投資を始めました。賞与時は、株主優待の魅力ある銘柄への投資や外貨建て商品など話し合いながら投資に回すつもりです。年間で考えると、支出に対して投資に回す割合は11.4%程度になります。

家族がふえた場合には、妻の働き方に変動の可能性あり、賞与時に投資に回せる金額が減少することも想定されますが、可能なかぎり現在のペースを維持したいと考えています。

まとめ

「貯蓄ではふえないから投資に目を向ける」という話を耳にしますが、貯蓄から投資に移行するのではなく、目的や期間を考慮した「貯蓄と投資のバランス」を考えることが大切です。

目安となる家計収支を掲載しましたが、家計収支が大きくマイナスの場合を除いては、食費やレジャー費などは、それぞれの家庭の価値観を大切にしたいものです。また精神的ストレスに発展する可能性ありますので、数字に捉われすぎないようにしましょう。

ぜひ、現在の家計収支、そして今後について夢や希望を家族で話し合ってみてください。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |