家族構成の変化、収入の変化、支出の見直しなど、「保険の見直し」のタイミングは、人生において度々あります。「保険に入っているから安心」という言葉をよく耳にしますが、必要な保障も変わるものです。

環境や価値観は、人それぞれ異なります。また保険会社の数も、扱う商品も多種多様です。同じ保障でも、払込み期間などで負担する保険料は変わります。

「複雑でわからない。」と多くの方が仰います。確かに、結果として、無限のプランやパターンを作ることが可能です。そうなると、どれを選んでよいのか、どれが自分にあっているのか、混乱してしまいますね。まずは、「基本のカタチ」を知ることから始めてみましょう。

基本的な「保険のカタチ」は、この3つ

複雑でたくさんあるように感じる保険ですが、基本的にはこの3つの形を覚えておけば大丈夫です。

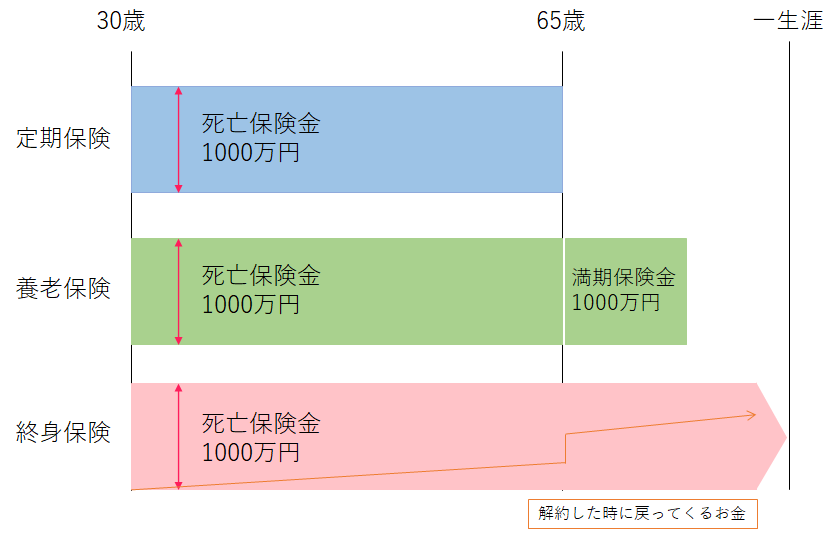

① 定期保険

掛け捨てと呼ばれる保険です。10年とか、45歳までとか、保障期間が決まっていますので、満期になると保障は消滅します。

その期間中に万一が起こると、約束の保険金を受取ることができますが、何事もなかった場合には支払った保険料は戻ってきません。その代わり、比較的安い保険料で備えることができます。

例)大学卒業くらいまでの子育て期間など責任が大きな時期の「もしも」の備え

② 終身保険

期間を定めることなく、一生涯保障は継続します。何歳まで生きるかわからないのが人生ですので、そういった意味で安心ですね。

さらに終身保険には貯蓄性がありますので、支払った保険料は少しずつ貯めていくことができるので、死亡保障だけでなく貯蓄としての機能もあります。保険料は定期保険と比較して高くなります。

例)

・お葬式代

・貯蓄性を活用した教育資金準備や老後資金準備

③養老保険

「保障機能のある貯蓄」と考えると理解しやすいかもしれません。定期保険同様に期間が定まっています。

期間中に「もしも」が起きれば、約束の保険金が支払われます。元気に満期を迎えることができたら、満期金を受取ることができます。

期間中は保険会社で運用しているため、支払った金額より増えて戻ります。

過去においては、運用利回りが高く設定されていた時代もありましたが、最近の低金利状況では、ドル建てなどの為替リスクの伴うものが主流になっています。

例)

目的にあわせて、どのカタチを選ぶか

子育て世代のもしもに備える場合とお葬式に備えるでは、目的も必要となる金額も異なります。目的に合わせた「保険」を準備することが大切です。

リスク対策の手段は、保険だけではないことを知っておきたいものです。

たとえば、お葬式代として300万円を想定するのであれば、「その時」に貯蓄から捻出することもアリです。言い換えると、お葬式として300万円の資金がいつでも捻出できるのであれば、保険に加入する必要はありません。

お子様が生まれた時に「学資保険」を検討されるケースも多いのですが、「つみたてNISA」や他の積立て商品でコツコツ貯めていく方法も比較検討してみましょう。

どれか1つという訳ではなく、終身保険をベースに、一定期間を定期保険で上乗せするカタチが一般的です。

参考までに、収入保障と言われる商品がありますが、これは、時間の経過とともに、保険金額が減少していく、定期保険の変形と言えます。

月々の負担額(保険料)も考慮する

あれもこれも…と考えると、月々の負担が大きくなってしまいます。あくまでもリスクに備えるための保険ですので、日々の生活に影響を及ぼす保険料負担は避けたいですね。

さらに、同じ保険のカタチや内容でも、払込期間によって月々の保険料は変わります。

終身払いなど長い期間にわたって支払えば安くなりますし、現役世代に支払いを終える場合はその分保険料が高くなります。

保険の見直しのポイント

いずれにしても、安心して生活できる保障をもつことが何よりです。

現在の保障を知った上で、妥当なのか、不足しているのか、もしくは必要以上に入りすぎているのか確認することが大切です。

「保険のカタチ」を知ることで、目的に合った保険プランができますし、納得感もあるのではないでしょうか。

☆この記事を書いたのは...

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |