ワクワク家妻とイキイキ家妹の会話

結婚したらマンションを購入しようと思っているけど、年収500万円だと新築は無理かな?

共働きを続ければ世帯年収ももっとあるから大丈夫じゃない?

ずっと共働きでいられるかわからないし、将来は独立したいから私の収入は当てにしない方がいいかと思って。

最近マンションの値段が上がっているからどうかしらね。

ロシアによるウクライナ侵攻の影響で、建築資材の価格が上昇し続けています。その影響を受け、新築マンションを含めた住宅の価格は高騰し続けているのが現状です。今回の記事では、年収500万円では新築マンションの購入は難しいのか、様々なデータを用いて検証してみます。

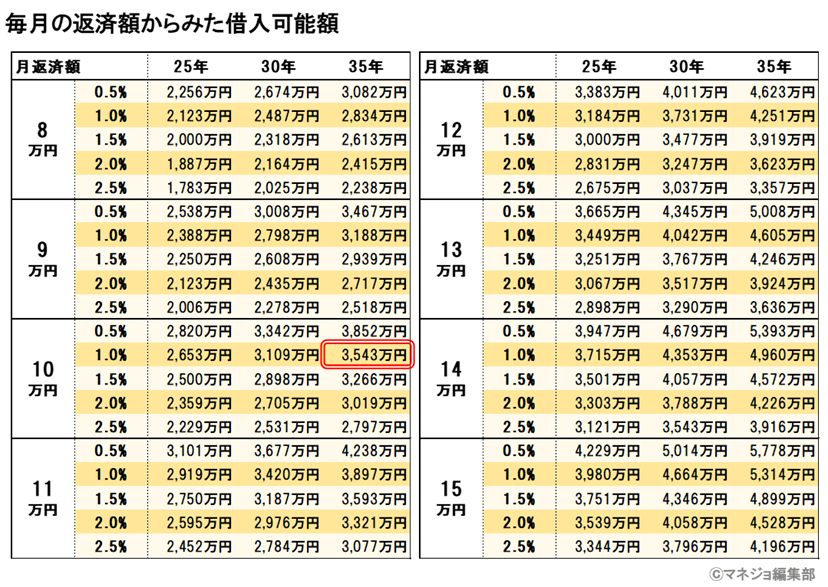

住宅ローンの借入額、毎年の返済額は年収の20%以下が理想

年収に対する住宅ローン返済額の割合のことを「返済負担率」と言います。

概ね、返済負担率は、20%以下であれば、負担を感じずに払い続けられる可能性が高いと言われ、25%程度に抑えたいものです。

年収500万円であれば、年間で100万円(20%)から125万円(25%)の返済、月あたりで計算すると、8万円から10万円が目安となるでしょう。

実際には、家族構成や生活スタイルによるため、現在の家計収支をふまえたうえで、無理のない返済額を考える必要があります。

以下は、毎月の返済額からみた借入可能額を一覧にしたものです。住宅ローンの借入期間や金利により借りられる金額は異なりますが、毎月の返済額が10万円とした場合、35年で、金利1.0%とすると、3,543万円が住宅ローン借入額となります。

なお、マンション購入にあたっては、ローン事務手数料や仲介手数料、登記費用などの諸経費がかかる点にも注意しなくてはいけません。具体的な金額は個々の事例によっても異なりますが、一般的には購入価格の5%程度と言われています。また、購入後は、住宅ローン返済額のほかに、管理費や修繕積立金などの費用がかかることも想定しておく必要があります。物件購入の検討の際には、こうした諸費用や維持費用の金額についても担当者に確認するようにしましょう。

あくまでも、返済負担率は、金融機関が住宅ローンの借入れ申込みにあたっての審査基準となる割合です。「借りられる額」と「無理なく返せる額」のちがいを考える必要があります。

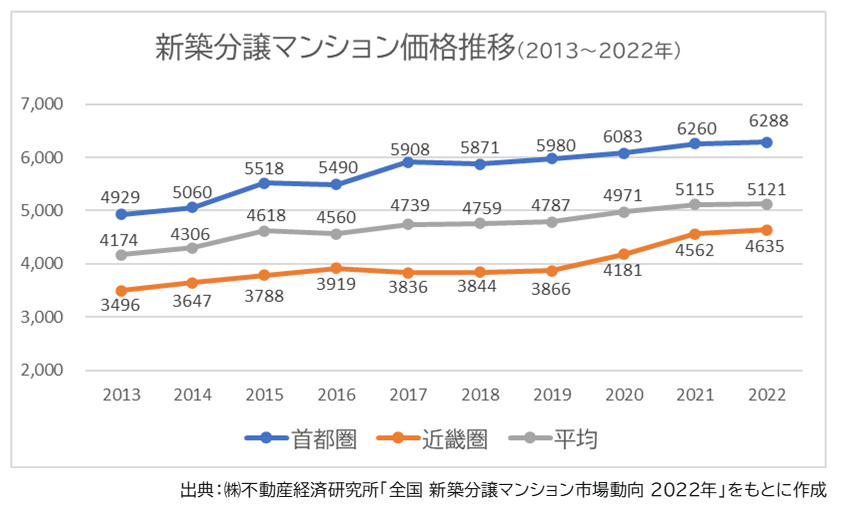

気になる物件価格の高騰

2023年2月に発表された株式会社不動産経済研究所の「全国新築分譲マンション市場動向2022年」によれば、全国規模でみると、そもそもの新築分譲マンションの発売戸数が減少(前年比5.9%減)しています。1戸あたりの平均価格は5,121万円(前年比+6万円、+0.1%)、1㎡あたりの単価は79.3万円(前年比+0.9万円、+1.1%)と継続して上昇しているのが現状です。

首都圏では、マンションを建てる土地に限りがあるなか、建築資材や建築費の高騰が追い打ちをかける状態で、今後容易に下落に転じるとは考えにくくなっています。

希望エリアの検討で物件購入の可能性あり

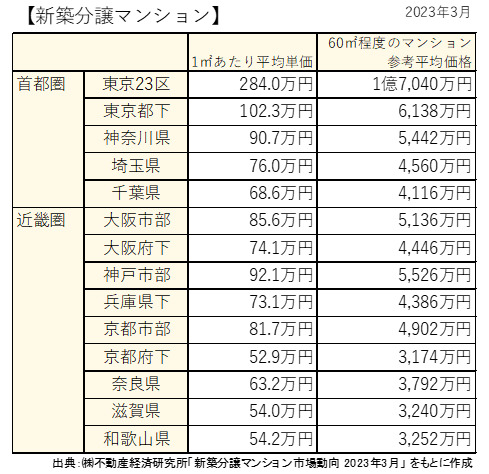

実際のところ、年収500万円の人が新築マンションを購入できる可能性はあるのか、首都圏と近畿圏で考えてみましょう。

希望するマンションは、広さ60㎡程度(間取り3LDK)と想定します。

同様に、株式会社不動産経済研究所の「全国新築分譲マンション市場動向2022年」によれば、2023年3月の首都圏および近畿圏の新築分譲マンションの1㎡あたり平均単価と60㎡程度のマンションの参考平均価格は以下のとおりです。

首都圏の場合、千葉県や埼玉県であれば、やや価格帯は下がるものの、頭金や諸経費として1,500万円程度を用意できないと厳しいかもしれません。

近畿圏の場合は、大阪・神戸・京都の市内では難しいものの、少しエリアを広げると3,000万円台の物件が見つけられそうです。

いずれにしても、諸費用分をふまえると、余裕のある資金計画とは言えないため、慎重に検討したいものです。

希望物件の優先順位を書き出してみよう

データをもとに、平均価格から購入の可否について考えてみましたが、新築分譲マンションでも、駅からの距離や間取り、方角(南向きなど)や階数によっても物件価格に幅があるものです。「無理」と諦める前に、情報収集に時間をかけてみましょう。

新築物件にこだわらず、築浅の中古物件という選択肢もあります。眺望や周辺事情など実際に生活している環境を知ったうえで購入できるため有効と言えます。

まずは、希望する物件の優先順位を書き出してみましょう。「南向きの日当たりのよい物件」「駅から10分以内の物件」など人それぞれ、優先する条件は異なります。おそらく、すべて完璧な物件をみつけることは難しいでしょう。迷った時に、自分自身の優先順位が明確であれば、判断しやすくなります。

これから先、ローンを組んで購入する住まいだからこそ、納得の住まい選びを目指したいものです。

住宅購入のタイミングを考えるのも選択肢かもしれません。家計収支を見直して、目標額を設定したうえで頭金および諸経費を準備することも有効です。収入アップが期待できれば理想的ですが、共働きや自分自身の働き方について考えてみるのもよいかもしれません。また、親や祖父母からの援助が受けられるかどうかについても、念のため、確認しておきたいものです。

まとめ

建築資材等の高騰や社会情勢、経済状況の影響を受けて、新築マンションの物件価格が上昇しているのは確かですが、年収500万円であっても、住宅購入を諦める必要はありません。ただし、住宅購入にあたって、「買えるかどうか」「住宅ローンを借りられるかどうか」よりも、「無理なく返せるかどうか」「納得のいく物件かどうか」が重要なポイントです。

家計収支の現状を把握したうえで、ローン返済額のほか管理費などをふくめた「住まいにかけるお金」を設定し、物件価格の予算を考えましょう。新築物件だけでなく、視点を変えてみることもおすすめです。

|

|

荒井美亜

ファイナンシャル・プランナー AFP、2級FP技能士、貸金業務取扱主任者

出版社、Webマーケティング会社などでの勤務を経て、現在はマネー分野の記事を中心に手掛けるフリーランスWebライターとして活動中。 難しい話をなるべく面白く、わかりやすく伝えることを目標にしています。 あなたの「?」が「!」になるお手伝いができれば幸いです。 |