ワクワク家妻とイキイキ家妹の会話

結婚したらいつか家を買おうと思っているの。家を買うと住宅ローン控除があるって聞いたけど、購入したタイミングになって内容が違うらしいの。お姉ちゃん知ってる?

確かに、2022年に改正があったらしいわね。私も詳しくしらないから一緒に調べてみる?

私の場合いくらくらい控除になるか知りたいの。一緒に調べてみよう。

2022年、住宅ローン控除が改正となりました。控除期間は延長されましたが、控除率は引き下げになってしまいました。控除率が変わると、どれくらい控除できるのか気になりますよね。そこで今回は、共働きの夫婦がそれぞれ住宅ローンを組むことを想定し、「住宅ローン控除額」を試算してみました。

住宅ローン控除とは?2022年に制度改正

住宅ローン控除は、正式名称を「住宅借入金等特別控除」といい、住宅ローンを組んで住宅を新築・購入・増改築したときに、年末の住宅ローン残高の一定割合が所得税や住民税の一部から控除される制度のことです。2022年度税制改正により期間が4年間延長され、2025年の12月31日までに入居となる分までが対象となりました。しかし、控除割合と控除期間が変わります。年末のローン残高の1%だった控除率は2022年1月からは「0.7%」に、原則10年間の控除期間は「13年間」(中古住宅は10年のまま)となりました。

また、以前は制度の対象となる人の合計所得金額は3,000万円以下でしたが、改正により2,000万円以下に引き下げられました。なお、2023年末までに建築確認を受けた40㎡以上50㎡未満の新築住宅取得の場合、その年の合計所得金額が1,000万円以下であれば、控除の対象となります。

そして、住宅ローン控除の対象となる借入限度額も見直されました。控除率の引き下げとともに、住宅性能による限度額の細分化は、大きな改正点といえます。今後の住宅選びには、環境性能も意識する必要がありそうです。

(※)2023年12月末までに建築確認を受けた場合

出典:財務省「令和4年度税制改正」パンフレットをもとに筆者作成

住宅ローン控除額は、年末におけるローン残高の0.7%が所得税額から差し引かれますが、控除しきれなかった分は、住民税の一部から控除されます。その際、住民税からの控除額は、「所得税額で控除しきれなかった額」と「所得税の課税総所得金額の5%(上限97,500円)」のいずれか低い方となります。

実際の控除額はいくら?:夫婦でペアローンを組む場合で試算してみた

ここでは、夫婦がそれぞれ住宅ローンを組むケースでの控除額を試算します。

<事例の前提条件>

夫(30歳) 年収500万円 妻(30歳) 年収400万円

・契約する住宅ローン「フラット35」(全期間固定金利)金利1.4%

・借入金額 夫2,100万円・妻1,700万円

・ボーナスでの返済なし

・諸費用は考慮しない

・社会保険料は年収の15%とする

・課税所得で考慮するのは、基礎控除と社会保険料控除のみ

・住民税の均等割は5,000円

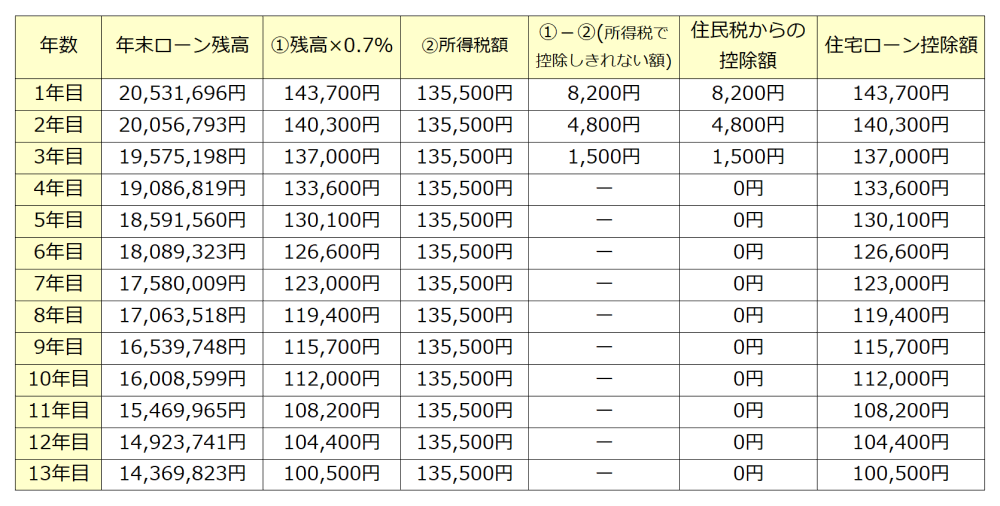

- 夫の住宅ローン控除額は?

まずは、夫が2,100万円のローンを組んだときの住宅ローン控除額は以下の通りです。

※上記は住宅金融支援機構「フラット35」返済プラン比較シミュレーションを用いて試算

住宅ローン控除では、住民税からの控除額には上限(97,500円)があります。そのため、借入額が多くなると、所得税と住民税(上限97,500円)の合計が、控除可能額(残高×0.7%)を消化しきれないこともあります。

今回の試算では、1年目から13年目の全期間で、控除可能額(残高×0.7%)の金額すべてを控除することができます。

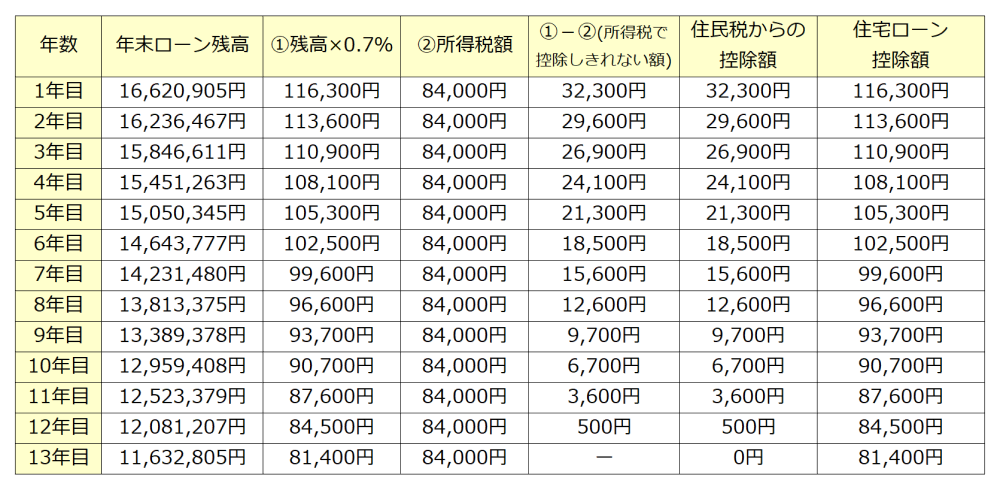

- 妻の住宅ローン控除額は?

次に、1,700万円を借り入れる妻の場合を見てみます。

※上記は住宅金融支援機構「フラット35」返済プラン比較シミュレーションを用いて試算

妻の場合、所得税額だけでは控除しきれない期間が大部分ですが、控除しきれない額は住民税からの控除上限額(97,500円)を下回るため、1年目から13年目の全期間で差し引かれます。

まとめ

年末のローン残高が多いうちは、場合によっては残高の0.7%にあたる控除可能額が消化しきれないことがあります。共働き世帯でともに収入があるのであれば、夫婦それぞれが住宅ローンを組むことを考えてもよいかもしれません。そうすることで、2人とも住宅ローン控除を受けることができ、控除可能額も消化しやすくなります。とはいえ、ローンを組むときはできるだけ頭金を準備し、その後のライフイベントを考えたうえで、無理のない範囲でローンを組むようにしたいですね。

|

|

前佛朋子

ファイナンシャル・プランナー CFP® 整理収納アドバイザー1級 自分史活用アドバイザー 家計コンサルティングZEN 代表 10年超ライターとしてメルマガやWebコラムなどを執筆。自分の専門分野を持つためファイナンシャル・プランナーの資格を取得。マネー関連の執筆のほか、家計見直し、お金の整理、ライフプラン、自らの経験による遠距離介護の相談を受けている。 |