ワクワク家 夫婦の会話

住宅ローンを借りる時、固定金利と変動金利があるらしいの。

どっちがいいのかな?

それが、どっちもメリット、デメリットあるみたいで、どっちを選んだら良いのかよくわからないの。

やっぱり専門家に聞いてみた方がいいかもしれないね。

住宅の購入において、多くの場合には住宅ローンを利用します。住宅ローンを返済するときには、利息分も含めて支払いますが、その利息を決める金利には固定金利と変動金利があります。今回は、それぞれの金利の特徴について解説します。

住宅ローンの金利の種類

住宅ローンには「変動金利」と「固定金利」の2種類があります。固定金利は、借り入れから返済完了までの全期間金利が固定される「全期間固定型」と一定期間の金利が固定され、期間満了時に再度固定か変動かを選択できる「期間選択型)があります。

それぞれのライフプランや状況、考え方により、どのタイプがよいのかは異なります。

固定金利と変動金利の特徴

どの金利タイプを選ぶのかについては、それぞれの金利の特徴をよく理解した上で決定するようにしましょう。

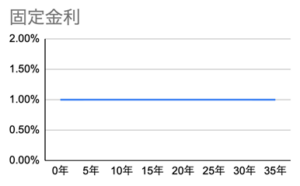

①全期間固定型

フラット35などに代表される全期間固定型は、一般的に、住宅ローン金利が返済開始から終了まで変わらず、毎月の返済額と総支払額が借入れ時に確定します。

社会情勢や金利変動の影響を受けないため、金利上昇時でも住宅ローンの負担が増えてしまうという心配はありません。将来の教育費などライフプランをふまえた資金計画が立てやすいことが特徴です。ただし、金利の中では比較的高く設定されています。

多くの場合、固定期間中に他の金利タイプへの変更ができませんので注意が必要です。

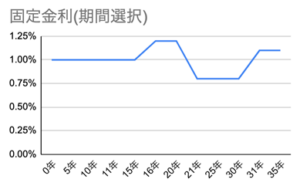

②期間選択型

借入後5年や10年など一定期間の金利は固定で、その後は自動で変動金利になりますが、希望すれば再度固定金利を選択できるタイプです。

一般的に固定期間が長いほど金利は高くなる傾向がありますので、全期間固定型よりは低く、変動金利よりは高く設定されます。

固定期間中は、返済額が変動しないため、一定期間の支出を安定させたい人にはメリットです。

ただし、固定期間終了後再度固定金利を選択する場合は追加で手数料がかかる場合や金利上昇により返済額に影響が出ることもありますので注意が必要です。

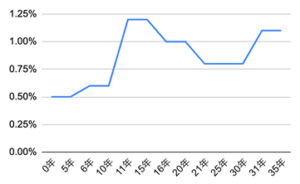

③変動金利

変動金利は、市場金利に連動して金利が変動する金利タイプです。一般的に金利の中では一番低く設定されています。

多くの場合、金利は半年ごとに見直され、返済額は5年ごとに遡って見直しとなります。大幅に金利が上昇し、返済額が増えると家計に大きな負担を与えることになるため、「125%ルール」と呼ばれる、金利見直しにより返済額が増える場合には、それまでの返済額の1.25倍までとする決まりがあります。このルールがあることで、急激に返済額が増えて払えなくなることのないようローン契約者を守ることができます。

ただし、金利上昇による返済額の増加は1.25倍以内に抑えることができますが、元金の返済に影響を与えます。125%を超えた額は免除されるわけではなく、次の更新時に繰り越されます。さらに期間満了時に元金が残っている場合は残金を一括で支払う必要があります。

固定金利よりも金利は低く設定されているため、金利が上昇しない限り、総支払額は抑えられます。

125%ルールや5年毎の金額変更の有無は、各金融機関により異なりますので、商品概要を確認しましょう。

金利の重要性

最後に、住宅ローンにおける金利の違いがどの程度影響するのか試算してみます。

4000万円を35年ローンで組む前提として

①全期間固定型金利1.6%で借り入れた場合

②変動金利0.5%で借り入れ後、返済完了まで金利が上昇しなかった場合

③変動金利で当初5年間は0.5%、6~10年目の5年間は1.0%へ上昇、その後11~35年目(25年間)は1.5%に上昇し完済した場合

の3パターンを比較すると以下のとおりです。

※元利金等型で計算

|

|

毎月の返済額 |

総支払額 |

|

① 固定1.6% |

¥124,442 |

¥52,265,640 |

|

② 変動0.5% |

¥103,834 |

¥43,610,280 |

|

③ 変動金利上昇 |

〜5年目0.5% :¥103,834 |

¥48,118,164 |

①と②の比較では、金利1.1%の違いで総支払額は、約865万円の差となります。

①と③の比較では、変動金利の金利変動幅が固定金利の金利以下だった場合、総支払額は約400万円の差です。

総支払額を抑えたい場合には、変動金利の選択が有利ですが、金利の変動により当初の予定どおりにいかない可能性があります。返済期間中の金利上昇リスクには注意が必要です。各金利の特徴を踏まえた上で、ご自身の状況に合わせて住宅ローンを組んでいきましょう。

まとめ

それぞれの金利タイプにはメリットデメリットがあります。さらに金利タイプや条件は、社会情勢や各金融機関によりさまざまです。金融機関の担当者と確認しながら納得いく選択を心がけたいものです。

住宅の購入は、人生で一番大きな買い物とも言われます。住宅ローンは家計の中でも長期間にわたる支出として大きな割合を占めますので、ライフスタイルやライフプランに合わせて無理のない返済計画を立てましょう。

|

|

マネジョ編集部 独立系女性F P3人による働く女性のためのWebメディア運営。 |