公的年金の仕組みなど、どうしたらこんなに複雑にできるのかというくらいややこしく感じることがあるかもしれません。自分で調べているだけでは頭が混乱してしまって挫折してしまう方もいるでしょう。そんな方のために、この記事では厚生年金の保険料について詳しく解説していきます。

厚生年金とは

公的年金には国民年金と厚生年金の2種類があります。国民年金は20歳になると加入が義務づけられます。国民年金しか加入していない場合、受け取れるのが基礎年金のみなのですが、会社員など雇用されている人は厚生年金に加入することによって基礎年金に加え厚生年金が受け取ることができます。パートでも厚生年金に加入するすることはできますが、1週間の労働時間もしくは1月の労働日数が一般社員の4分の3以上であること、雇用期間が1年以上見込まれること、賃金の月額が8.8万円以上であること、などの条件があります。

厚生年金に加入するメリットは受け取れる年金の金額が増えるということです。それに加え、厚生年金の場合保険料は労働者と会社で折半するので自己負担額が減ります。反対にデメリットは手取り額が減るということです。夫の社会保険の扶養に入っていたものが自分自身の勤め先の健康保険、厚生年金保険に入ることになると、保険料は給料天引きされ、手取りの給与が減ってしまいます。短期的には収入の減少にはなりますが、長期的な目で見ると、将来的に受け取れる年金は増えることになるので自分にとってどちらのほうがメリットが大きいのかを考えて働く必要があります。

厚生年金保険料の計算方法

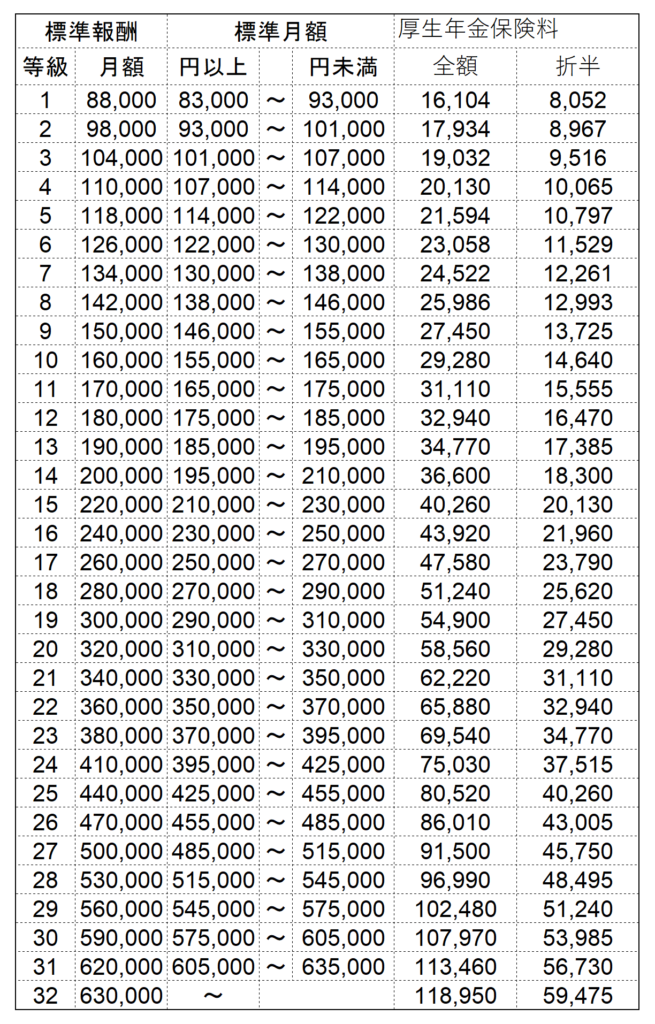

一番気になるのは、結局いくら払えばいいのかということでしょう。厚生年金の保険料の計算方法は「標準報酬月額×18.3%÷2」で計算できます。しかし、まず標準報酬月額を知らなくては計算もできません。標準報酬月額とは毎年4月、5月、6月の報酬月額の平均をもとに、日本年金機構で決められている標準報酬月額表に当てはめることで知ることができます。4月から6月は残業しない方がいいと言われるのはこのためです。

標準報酬月額は1等級から31等級まで分かれており、手当や通勤費などすべてを含みます。現在は31等級区分が上限で62万円と決まっており、4月から6月の給与が62万円でも100万円だとしても31等級の区分になります。しかし、令和2年9月から標準報酬月額の上限等級31級・62万円の上に1等級が追加され、上限が引き上げられます。

参考

単位:(円)

※全国健康保険協会:2年4月分(5月納付分)からの健康保険・厚生年金保険の保険料額表より筆者作成

【改定前】

【改定後】

※日本年金機構H Pより筆者作成

保険料率は平成29年の9月から18.3%で固定になっているのでこの数値を掛け合わせ、保険料の半分は会社が負担してくれるので2で割れば保険料を割り出すことができます。具体的な例を挙げると、4月から6月の給与の平均が20.5万円だった場合、14等級になり標準報酬月額は20万円です。計算式に当てはめると、200,000×0.183÷2となり払う保険料は18,300円になります。理解してしまえば案外簡単に計算することができます。

毎月の給与明細を見て、厚生年金の保険料が高いと思っている会社員の方も多いと思いますが、半分は会社が負担してくれています。厚生年金は現役時代に支払った保険料に応じた老齢年金を将来受け取ることができます。仕組みや保険料をキチンと理解して将来に備えていきましょう。

☆この記事を書いたのは...

|

|

マネジョ編集部 独立系女性F P3人による働く女性のためのWebメディア運営。 |