ワクワク家妻と妹の会話

友達が気軽な気持ちでリボ払いをつかったら、返済が終わらなくて大変だって言っていたの。

リボ払いって、そのときの支払いは抑えられるけど、返済期間が長くなるって聞いたことがあるわ。

私たちにはメリットがあるの?デメリットしかないように感じるけど。

そうね、ちゃんと知っておいたほうがいいわね。

クレジットカード払いの決済手段のひとつとして「リボ払い」があります。毎月の支払いを一定額にできるため便利な決済方法です。ただ、支払いを先送りすることで「手数料」が発生し、結果的に「高い」買い物になっていることをご存知でしょうか。

また、継続して利用しているうちに、いつの、何の購入代金か把握できなくなり、いつまでたっても支払いが終わらない…というケースも散見されます。仕組みを知ったうえで、現状把握をしてみましょう。

目次

キャッシュレス化で「お金」の意識レベルが下がっている?

私たちは、商品の購入やサービスを受ける際に対価として「お金」を支払います。

最近では、キャッシュレス化がすすみ、現金がなくても買い物をすることができますね。便利である反面、「お金をコントロールする力」が麻痺しがちです。

キャッスレス決済でもいくつかの支払い方法があることはご存知でしょう。

事前にチャージしておく「先払い」や口座残高から引き落とされる「即時払い」であれば、支払いが完了しますが、クレジットカード決済などは「後払い」となります。未払いという認識や今後の支払いに対する意識が低くなるため注意が必要です。

通常払いやボーナス一括払いは、基本的に購入価格と支払額が一致しますが、リボ払いを選択した場合には、手数料がかかるのが一般的です。

ローンとリボ払いって何が違うの?

高額な買い物をする場合に、「ローンを組む」とよく言いますね。この場合のローンには、借入れるための審査があり、返済のための「期間」「頻度」「返済額」「利息額」を定めた契約書などを締結するのが一般的です。つまり、完済(借りたお金をすべて返済すること)までの予定があらかじめ決められています。

一方、リボ払いは、商品購入代金の請求に対して「毎月○○円を支払う」という支払い方法の選択のみです。利用枠内であれば審査もありません。

「リボ払い」の仕組み

決まった請求額を毎月支払うのが「リボ払い」ですが、残額に対して日割りで手数料が発生するのが特徴と言えます。

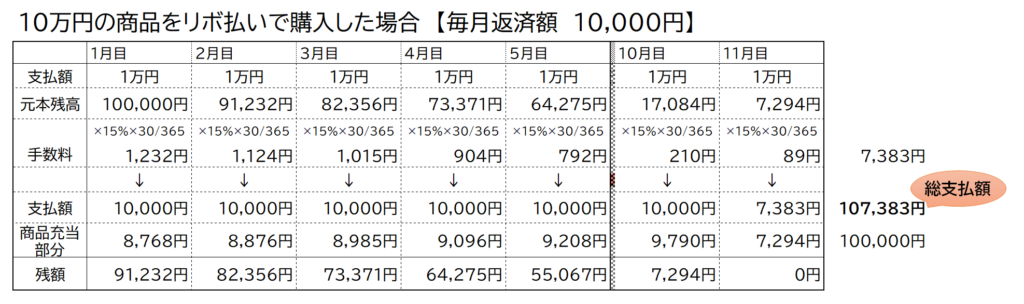

10万円の商品をリボ払いで購入した場合

毎月1万円 残高に対して15%の手数料とすると…

支払い完了まで11ヵ月かかり 総支払額は10万7383円になります。

ローンは決められた金利の利息を払うのに対し、リボ払いで支払うのは手数料です。手数料率は、各社の規定によりますが概ね15%が一般的です。

3%利回りの商品で頑張って運用しても元も子もなくなる訳ですね。もったいないです。

借入れやリボ払いは、利用してはいけないというものではありません。

ただし、仕組みを知ることで、数字として理解しておきたいところです。月あたりの収支をマイナスにしない「やりくり」も大切ですが、1年先や5年先、さらにその先まで見通せるようになると不安が少なくなります。お金に振り回されるのではなく、「コントロール」したいですね。

リボ払いの罠「途中で残高が増える?」

リボ払いでの決済は、実は支払いが完了していないにもかかわらず、その後の支払いに対する認識が低くなりがちです。衝動買いや高額な商品を購入するケースも多く、また手軽さから新たな商品の購入へと繋がりがちです。

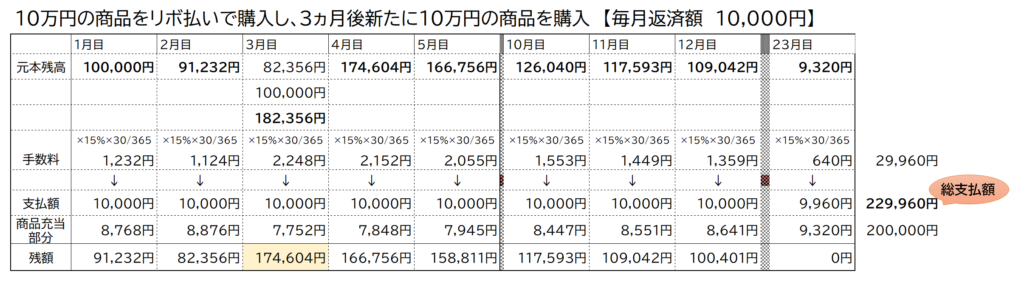

10万円の商品をリボ払いで購入し、3ヵ月後に10万円の商品をリボ払いで購入した場合

毎月1万円 残高に対して15%の手数料とすると…

支払い完了まで23ヵ月かかり 総支払額は22万9960円になります。

繰り返しリボ払いで商品を購入すると、延々と支払が続く悪循環に陥ります。残額が増えることで、支払いの多くが手数料にまわり、いつまで経っても商品に対する支払いが終わりません。

支払額の罠「途中で支払額が変わる?」

利用するクレジットカード会社の規定によりますが、A社の標準コースでは、月々の返済額は、残額が20万超~30万円の場合1万5000円、残高10~20万円で1万円、10万円を下回ると5000円になります。残額が減ると月々の返済額が少なくなり、さらに返済期間が長引く仕組みです。

カード会社にとっては、手数料収入が維持できますので、通常の一括払いよりもリボ払いで決済してくれた方が「よいお客様」となるのです。

リボ払いキャンペーンやポイントが多くつくのは、そのためです。

カード会社のサイトやお客様センターへの申し出により毎月の支払額設定を指定することができますので、自分にあった予算枠を設定し、しっかり支払い計画をたてるようにしましょう。

家計の傾向を知って、支出枠を設定する

入ってくるお金、出ていくお金を把握し、何にどれだけ使えるのか、という予算枠を設定することが、家計をうまく回すポイントです。

固定費や変動費を見直す家計改善も有効ですが、無駄な手数料や継続するコストについて注目してみましょう。

現在、リボ払いを利用されている場合は、残額の確認と支払いシミュレーションをしてみましょう。期間を短縮する、支払額の再設定、返済方法の変更などを検討してみることをおすすめします。

|

|

大竹麻佐子 ファイナンシャル・プランナー CFP®、相続診断士、整理収納アドバイザー

証券会社、銀行、保険会社など金融機関での勤務を経て2015年FP事務所開業。相談・執筆・講師として活動中。 より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切です。 知識だけでなく経験を踏まえたアドバイスとともに、全力でサポートします。 |