今年もまた、大雨が降る季節になったわね。

昔と違って最近は、近くに川がなくても水の被害が多いよね。

被害にあったニュース見ると他人事じゃないわよね。うちも火災保険しっかり確認しておきましょう。

日本は世界でも有数の災害が多い国の1つです。

集中豪雨による災害もたびたび発生しており、2023年9月の台風第13号では、東京都(伊豆諸島)、千葉県、茨城県、福島県で線状降水帯による猛烈な雨が降りました。

あまり考えたくないことですが、自宅の浸水被害も可能性は否定できません。

損害が発生した場合の経済的負担に対する備えとして火災保険は有効です。

今回は、火災保険でどこまで補償が受けられるかを解説します。

補償内容に「水災」が含まれているかが重要

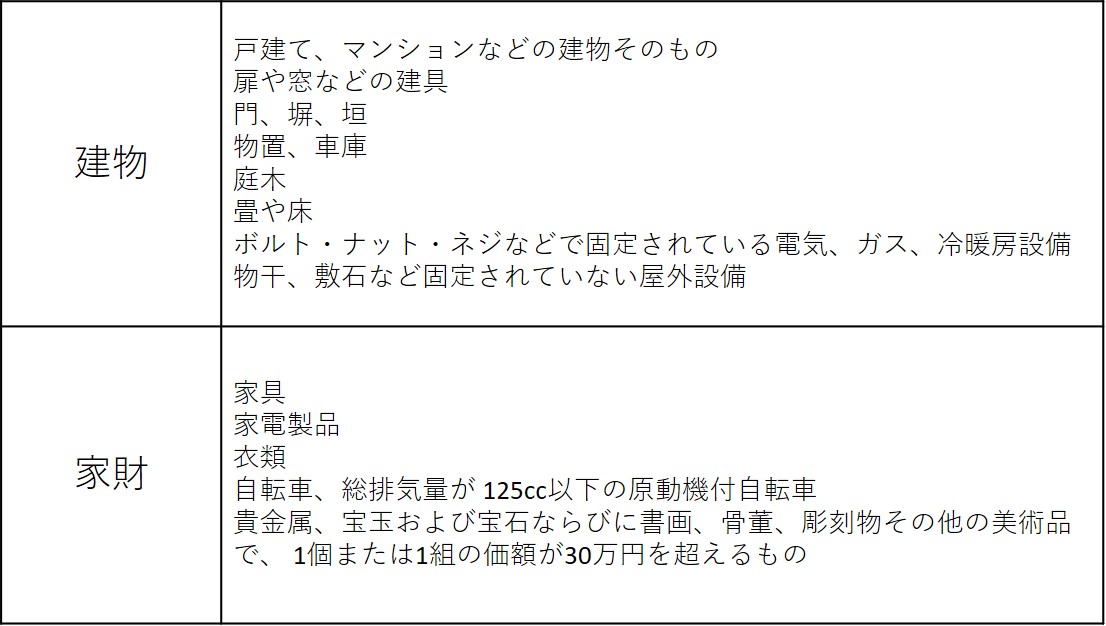

集中豪雨等により自宅が浸水した場合、加入している火災保険の補償に「水災」が含まれていれば、保険の対象である建物や家財の損害に対して補償が受けられる可能性があります。

具体的に補償が受けられるものの例をまとめてみました。

ただし、保険会社や契約によって補償の範囲が異なる可能性があります。

そのため、個別に確認することをおすすめします。

また、具体的に、どのような状態であれば補償が受けられるについても、保険会社・商品によりますので確認が必要です。

例えば、損害保険ジャパンの個人用火災総合保険「THE すまいの保険」では、複数の契約プランのなかから「水災あり」もしくは「水災なし」を選択することができます。

「水災あり」に加入していれば、洪水や土砂崩れなどの水災(評価額の30%以上の損害、床上浸水)による損害が発生した場合には、保険金が支払われます。

損害保険金として給付が受けられる額は、実際の損害額から契約時に設定された免責金額を差し引いた金額です。

水がからむ損害でも補償が受けられないこともある

前述のとおり、集中豪雨などにより自宅が浸水した場合、、火災保険の補償対象となる可能性があります。

ただし、同じように水がからむ損害であっても、火災保険上、水災として扱われないものもあるため注意が必要です。

具体例をいくつか紹介します。

まず、「地震」による津波や土砂崩れによる被害の場合、火災保険では補償されません。

地震を原因とする損害については、地震保険で補償されます。

なお、地震保険は火災保険とセットで契約する必要があります。

次に、水ぬれや漏水の場合、例えば、自宅の給排水設備が壊れて床が水浸しとなり家電製品が使えなくなったり、マンション上階からの漏水で天井や壁が汚れてしまった場合などには、水災ではなく「水ぬれ」に該当します。

そもそも補償内容に「水ぬれ」が含まれていない場合には、補償されないため注意が必要です。

最後に、暴風雨などで屋根や窓ガラスが損壊した場合には、水災でなく「風災、雹災、雪災」として補償されます。「風災、雹災、雪災」は、火災保険の基本補償に含まれていることが一般的です。前述の「THE すまいの保険」に加入の場合、「水災なし」を選択した契約であっても基本的に補償対象となります。

判断が難しい場合は保険会社の営業担当者やコールセンターに連絡をし、補償を受けられるかどうかを聞いてみると良いでしょう。

水災補償はつけるべき?

火災保険に限らず、保険は補償される範囲が広く、充実すればするほど保険料も高くなります。

そのため、本当に必要な補償を過不足なくつけることが大切です。

過去に台風の接近や上陸、ゲリラ豪雨による被害が報告される地域であれば、水災補償を付けておいたほうが安心でしょう。

床上まで浸水すると、家のなかにある家財が損壊する可能性も考えられます。

床下浸水の場合、実際に保険金が支払われるかはケースバイケースですが、被害の程度がひどい場合、費用の足しになる宛てがあるかないかで精神的な安心感は異なるはずです。

一方、過去に台風の接近・上陸がなく、ゲリラ豪雨による床下浸水などの被害も報告されていない地域では、家の構造や立地から考えてみると良いでしょう。

水災補償を付けないという選択肢が考えられる具体例の1つが「街中にある高層マンションの高層階に住んでいる」ケースです。

近隣に河川や崖がなければ洪水や土砂崩れの影響を受ける可能性は低いうえ、ゲリラ豪雨での浸水が起きたとしても高層階であれば水が流れ込むのは考えにくいでしょう。

ただし、高層マンションに住んでいる場合でも、1階などの低層階の場合は浸水の可能性があるため、水災補償を付けたほうが安心です。

一方、戸建ての場合はできるだけ付けたほうが良いでしょう。

高台であっても、台風や防風雨により土砂崩れが発生することはあり得ます。

また、周囲に河川や崖がない街中にある家だったとしても、先述したマンションの低層階のように、ゲリラ豪雨による浸水が起きてもおかしくありません。

自己負担額(免責金額)をある程度大きくしておくことで保険料は安くできるので、水災補償を付けることを前向きに検討しましょう。

まとめ

昨今の集中豪雨の特徴として、被害が激甚化する傾向が指摘できます。

一般社団法人日本損害保険協会によれば自然災害による保険金支払いは増加傾向にあるとのことです。

特に、2018年の台風21号による保険金の支払額は1兆円を突破しました。

これまで大雨の被害がなかった地域でも、今後は大きな被害が出る可能性はゼロではありません。

「うちは大丈夫」と安心するのではなく「いつかは起きるかもしれない」と考えて準備しておきましょう。

|

|

荒井美亜

ファイナンシャル・プランナー AFP、2級FP技能士、貸金業務取扱主任者

出版社、Webマーケティング会社などでの勤務を経て、現在はマネー分野の記事を中心に手掛けるフリーランスWebライターとして活動中。 難しい話をなるべく面白く、わかりやすく伝えることを目標にしています。 あなたの「?」が「!」になるお手伝いができれば幸いです。 |