マイナ保険証にしないと医療費が上がるって聞いたの。

医療費が上がるのは困るけど、マイナンバーカードを作るのは少し抵抗がある。

でも高額療養費は申請しなくてもよくなるらしく便利にもなるみたい。

病気やけがで医療機関を受診した場合、窓口で保険証を出すことで、自己負担分は3割(2割、1割のケースも)になります。

これまで、勤務先や市区町村から交付されるカードタイプの保険証が主流でしたが、2023年9月からはすべての医療機関・薬局においてマイナンバーカードを保険証として使えるようになります。

今回の記事では、マイナンバーカードを保険証として使うメリット・デメリットについて解説します。

マイナ保険証とは「マイナンバーカードを保険証として使うこと」

マイナンバーカード(個人番号カード)は、所定の手続きを行うことで保険証として使えるようになります。

1.「マイナポータル」を起動する

2.「マイナンバーカードの健康保険証利用申込」をタップする

3. 利用規約などを確認し、案内に従って進む

4. 4桁の暗証番号(マイナンバー交付時に設定した番号)を入力し、スマホでマイナンバーカードを読み取る基本的に、画面上のガイダンスに従って進めば、問題なく手続きは完了します。

マイナ保険証のメリット

マイナ保険証のメリットについて解説しましょう。

まず、データにもとづく診療・処方が受けられるのは大きなメリットです。

本人の同意が前提ですが、医療機関・薬局は過去の特定健診情報、薬剤情報を閲覧できるようになります。

つまり、過去にどんな診療・処方を受けたのかを患者が自分で説明する必要はありません。実際に、教育費負担の平均額上位3都道府県のランキングを見てみましょう。

また、高額療養費制度における限度額以上の支払が限度額適用認定証なしでできるようになります。

高額療養費制度とは、1ヵ月の医療費の自己負担分が所定の金額を超える場合、超えた分については支払いを免除される制度です。

従来の制度では一度立て替え払いをし、あとから返金してもらうという流れになっていました。超えた分を払わないようにするには事前に限度額適用認定証を入手し、窓口で見せなくてはいけません。

しかし、マイナ保険証であれば、限度額適用認定証の提出が不要になります。

さらに、転職などの理由で保険証が変わる場合でも、所定の手続きを行うことでマイナ保険証を継続して使うことが可能です。

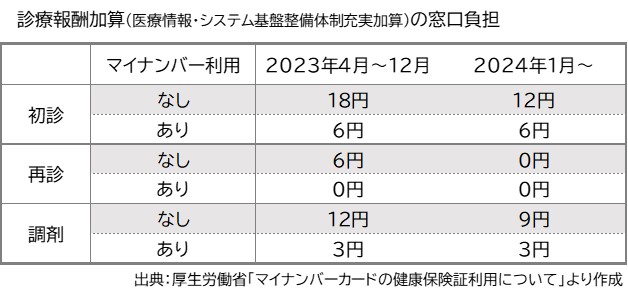

また、マイナ保険証を使うと、使わない場合に比べ医療費が多少安くなります。以下の表にもあるように、診療報酬加算額が従来の保険証に比べると安くなるためです。

「マイナ保険証にしないと医療費が高くなる」というのは、このことを指しています。

1年間の合計医療費が高額となった場合に税金(所得税)の負担が軽減される「医療費控除」を受けたい場合も便利です。マイナポータルで「医療費通知情報」を管理でき、e-TAXとの情報連携によりオンラインで確定申告が完結します。医療費明細書作成の手間も省けます。

マイナ保険証のデメリット

マイナ保険証は便利ですが、一定のデメリットもあります。

まず、マイナ保険証が常に使えるとは限らない点には注意が必要です。

国はマイナ保険証の本格稼働時期を2023年9月としていましたが、紐づけ未完了データが多数残っているなど問題も山積しています。

また、医療機関に設置されている端末やマイナンバーカードそのものに磁気不良など問題があった場合もマイナ保険証は使えません。しばらくは、従来の保険証も持参のうえ、医療機関への受診がより安心かもしれません。

なお、心配や不安の声が多いものの、マイナンバーカードの紛失や盗難によって、マイナンバーに紐づけられたい個人情報が流出することはありません。

行政職員であっても、職権で閲覧できる個人情報には厳しい制限が設けられているためです。いずれにしても、再発行には時間がかかるので、失くさないよう管理には十分気を付けましょう。

まとめ

今回紹介したマイナ保険証のように、今後は行政サービスだけでなく日常生活においても、マイナンバーカードを活用する機会がますます増えるでしょう。

これまで健康保険や年金、税金など各機関での個別管理からマイナンバーに統合されることで便利になることも多くあります。

大きな変革であるため、落ち着くまでには時間がかかるかもしれません。

現状、医療機関の受診にあたって、従来の保険証とマイナ保険証での医療費の負担額の差はそれほどに大きくありません。

ただし、今後従来の保険証が廃止されることをふまえると、できるだけ早めに移行を済ませたほうがよいでしょう。

「まだマイナンバーカードを持っていない」という方は、この機会に申込をしてみてはいかがでしょうか。

|

|

荒井美亜

ファイナンシャル・プランナー AFP、2級FP技能士、貸金業務取扱主任者

出版社、Webマーケティング会社などでの勤務を経て、現在はマネー分野の記事を中心に手掛けるフリーランスWebライターとして活動中。 難しい話をなるべく面白く、わかりやすく伝えることを目標にしています。 あなたの「?」が「!」になるお手伝いができれば幸いです。 |